鉴于此前募投项目变更延期、流动性风险显现及新业务盈利能力尚未充分验证等问题,市场对蓝思科技此次港股赴港募资的资金使用效率及战略落地能力持谨慎态度。在此背景下,蓝思科技持续加码新兴业务投入,能否实现技术突破、市场份额提升及盈利模式闭环,仍需通过长期经营验证。

5月25日消息,据海外科技媒体The Verge报道,美国总统唐纳德·特朗普威胁苹果和其他智能手机制造商,如果不将生产转移到美国,将对iPhone和类似硬件征收“至少 25%”的关税。上周五晚些时候,特朗普在白宫对记者表示,这项关税也将适用于包括三星在内的其他公司,并将于6月底公布。

大客户依赖待解,业务转型受挫

作为“果链”核心供应商,以玻璃盖板业务知名的蓝思科技,或将成为该关税政策影响下的重点承压企业之一。根据蓝思科技招股书披露的数据显示,2022年至2024年期间,蓝思科技对前五大客户的销售额分别达到388.78亿元、452.82亿元和567.07亿元,占同期总收入的比例分别为83.3%、83.1%和81.1%,显示出其对大客户的高度依赖性。其中,苹果和三星作为蓝思科技的第一、第二大客户,2024年分别占其总收入的49.45%和23.36%。

在当前关税政策的不确定性下,苹果、三星等终端手机厂商的市场需求可能受到显著抑制。若因此出现终端消费疲软,这些厂商或将通过缩减订单或延长账期等方式向供应链上下游企业施压,以缓解自身经营压力。此外,若苹果、三星迫于特朗普压力将生产转移至美国,蓝思科技的业务或将面临更为严峻的挑战。

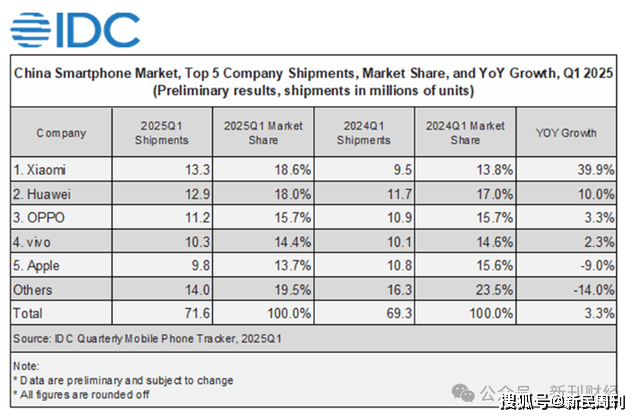

与此同时,苹果手机在中国大陆市场的竞争力正逐步下滑。据IDC最新发布的报告显示,截至2025年第一季度,苹果在中国市场的智能手机出货量同比下滑了9%,降至980万部,市场份额从上一季度的17.4%降至13.7%,排名第五,这也是苹果连续第七个季度在中国市场出现下滑。

图片来源于:微信

综合来看,苹果市场份额的持续萎缩与关税政策的不利影响相互叠加,或将对蓝思科技的业务产生直接冲击。

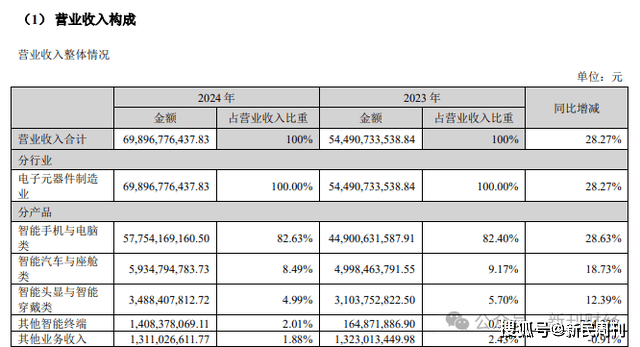

而面对核心客户产品竞争力弱化、市场份额持续缩减的局面,蓝思科技也在积极寻求业务转型,尝试向智能汽车、智能头显及其他智能终端领域拓展,以期构建多元化业务结构来分散经营风险。然而,从2024年的财务表现来看,其多元化战略实施效果未达预期。

年报数据显示,智能汽车与座舱类产品业务收入仅占蓝思科技总收入的8.49%,且毛利率持续下滑至10.17%。该业务不仅未能成为蓝思科技盈利的新增长点,反而对其整体盈利能力形成拖累。而在智能头显与智能穿戴类产品领域,尽管毛利率表现亮眼,达到19.76%,但该业务收入占比仅为4.99%,对整体业绩的支撑作用极为有限。

图片来源于:蓝思科技2024年年报

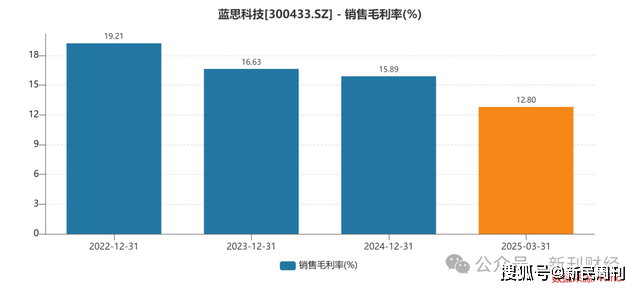

毛利率持续下滑,流动性趋紧

盈利能力方面,根据Wind数据显示,2025年一季度,蓝思科技的销售毛利率录得12.8%,较2022年末的19.21%下滑6.41个百分点,且呈现逐步下行趋势。

反观行业整体情况,截至2025年5月25日,在申万三级行业消费电子零部件及组装领域,已披露2025年一季报的85家A股上市公司中,行业毛利率中位值达18.41%。蓝思科技以12.8%的毛利率水平位列行业第63位,处于同业后26%分位区间,显著低于行业中枢水平。

毛利率作为企业核心盈利能力的关键指标,其持续走弱或反映出蓝思科技在成本控制、产品定价策略或市场竞争力方面可能面临结构性挑战。

根据蓝思科技2024年年报显示,截至报告期末,其1年以内金融负债(含短期借款、交易性金融负债、应付账款、应付票据、其他应付款及一年内到期的非流动负债)合计规模约214亿元,而同期货币资金与交易性金融资产总额仅约113亿元,流动性风险已然显现,短期偿债压力激增。

此外,蓝思科技有息负债(含短期借款、交易性金融负债、一年内到期的非流动负债、长期借款及租赁负债)合计达145亿元,与账面货币资金规模形成鲜明对比,存在疑似“存贷双高”现象,或暗含资金配置效率低下以及潜在资金占用风险。

图片来源于:蓝思科技2024年年报

值得关注的是,2025年3月31日,蓝思科技正式向港交所提交上市申请,并委任中信证券为独家保荐人。此举正值蓝思科技流动性风险加剧、资金链趋紧的关键节点,市场普遍猜测,蓝思科技加速推进港股IPO进程,或与其亟需通过资本市场补充流动性、缓解短期偿债压力密切相关。

港股募资能否成功实现新业务转型?

根据wind数据显示,2024年蓝思科技现金分红水平达到近十年最高,分红金额近20亿元,股利支付率为54.74%。据天眼查显示,蓝思科技的实际控制人周群飞及其配偶郑俊龙,通过蓝思科技(香港)和长沙群欣,合计持有蓝思科技62.06%的股份。这就意味着,超过12亿元的现金分红将直接流入实控人周群飞家族的口袋。在上述短期流动性已然捉襟见肘的情况下,蓝思科技选择如此慷慨分红,其资金分配优先级及战略意图成为市场焦点。

图片来源于:天眼查

据公开资料显示,蓝思科技于2020年12月曾通过定增方式发行人民币普通股5.896亿股,募集资金净额149亿元。然而,2024年蓝思科技不仅变更相关募投项目使用资金,同时募投项目均遭延期。截至2024年9月末,尚有39.63亿元未使用,其中有23亿元以“闲置募集资金”的形式用于暂时补充流动资金。

如今,蓝思科技又计划赴港募资。在招股书中,蓝思科技声称会将募集的全部资金用于支持新一代智能终端折叠屏功能件及其相关配件的研发和产能建设,以及智能汽车内外饰部件开发、智能机器人的产能配套及眼镜开发以及智能穿戴类等产品的扩产。

然而,鉴于此前募投项目变更延期、流动性风险显现及新业务盈利能力尚未充分验证等问题,市场对蓝思科技此次港股赴港募资的资金使用效率及战略落地能力持谨慎态度。在此背景下,蓝思科技持续加码新兴业务投入,能否实现技术突破、市场份额提升及盈利模式闭环,仍需通过长期经营验证。

作者 | 王昊宇

编辑 | 吴雪